Federlazio, Pmi ancora tra stagnazione e recessione

La Federlazio ha presentato la consueta Indagine Congiunturale sullo stato di salute delle Pmi della provincia di Frosinone riferita al secondo semestre 2019. L’Indagine, svolta su un campione rappresentativo di imprese associate, è stata presentata nel corso di una conferenza stampa. Presenti Carlo Baldassini di Arken, il Ceo di Seeweb Antonio Baldassarra e il presidente del consorzio Asi, Francesco De Angelis.

L’intervento

“Nessun altra parola che non sia “stagnazione”, “immobilità” o “recessione” riesce a dare il senso di questo lungo, apparentemente interminabile ciclo attraversato dal sistema produttivo della nostra provincia e in particolare dal tessuto delle Pmi. Le nostre analisi di questi ultimi semestri – ha detto Baldassini – ripropongono immutabilmente una lettura dello stato di salute dell’economia locale sostanzialmente monocorde, dove diventa arduo rinvenire apprezzabili mutamenti da un semestre all’altro”.

L’analisi

“Quanto emerge dalle risposte degli intervistati in relazione ai principali indicatori esaminati – ordinativi, fatturato, produzione, investimenti – non lascia spazio ad incertezze interpretative, ma concorre coerentemente a stilare una diagnosi piuttosto impietosa dell’economia locale, dove naturalmente non mancano pure le eccezioni che sono da valorizzare, difendere e sostenere”.

“C’è solo da aggiungere – non che questo sia confortante però – che tale quadro non rappresenta un’anomalia locale, ma risulta purtroppo in linea con quanto sta accadendo a livello regionale e nazionale, dove i dati sulla crescita e le stime previsionali lasciano pochi spiragli a sentimenti di ottimismo. Il che fatalmente si riverbera sul piano provinciale: sarebbe ben difficile, del resto, immaginare un’isola felice quando tutto il mare intorno è in tempesta”.

L’appello

“Appare ormai evidente che in assenza di uno shock – che potrebbe essere innescato, solo per fare qualche esempio, da una sensibile riduzione della pressione fiscale o da un piano di grandi investimenti pubblici su alcuni nodi cruciali di questo paese, come ad esempio l’energia e infrastrutture materiali e immateriali, o da una combinazione dei due interventi – sarà piuttosto difficile che possa esservi una decisa ripartenza della economia nazionale tale da trasmettere i suoi effetti anche sui singoli territori. Quegli interventi sarebbero fondamentali anche per tutto il sistema delle Pmi, le quali, sia nel loro ruolo di fornitori delle grandi imprese, sia come soggetti presenti autonomamente sul mercato, potrebbero agganciare la eventuale ripresa e a loro volta rimbalzarla sul resto del sistema circostante. Che è esattamente quello di cui tutti abbiamo bisogno”.

“La delibera della Regione Lazio di martedì scorso, che ha stanziato 3,4 milioni di euro per interventi infrastrutturali nell’area di crisi complessa di Frosinone, è senz’altro un’ottima notizia che va nella giusta direzione e che potrebbe rappresentare un importante contributo a imprimere quella scossa che tanto serve oggi al sistema imprenditoriale. Ma noi dobbiamo essere sempre consci del fatto che l’afflusso di risorse finanziarie sul territorio è indubbiamente condizione necessaria, ma purtroppo non sufficiente”.

I RISULTATI

DELL’INDAGINE

A – IL QUADRO ECONOMICO GENERALE

Come sempre, facciamo precedere l’illustrazione dei risultati della nostra indagine di campo da qualche dato di carattere generale, tratto dalle fonti statistiche istituzionali, per inquadrare il posizionamento della provincia di Frosinone rispetto alla media regionale e alle altre province del Lazio.

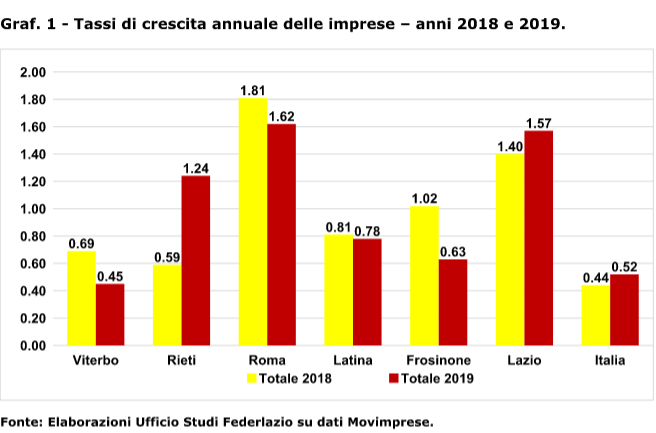

Iniziamo con il dato che riguarda il tasso di natimortalità delle imprese quale risulta dai dati delle Camere di Commercio.

Come possiamo vedere dal grafico seguente, nell’anno 2019 il tasso di sviluppo, ovvero il saldo tra le nuove iscritte e le imprese cessate sullo stock delle imprese esistenti, nel confronto con il 2018 ha registrato in provincia di Frosinone un netto calo, passando dall’1,02% allo 0,63%, uno scarto peraltro più pesante di quanto non sia accaduto nelle altre province del Lazio, con la sola eccezione di Rieti che presenta addirittura una crescita dallo 0,59% all’1,24%.

Graf. 1 – Tassi

di crescita annuale delle imprese – anni 2018 e 2019.

Fonte: Elaborazioni Ufficio Studi Federlazio su dati Movimprese.

Un altro dato che abbiamo voluto esaminare riguarda i movimenti dell’export (Tav. 1). Il confronto tra i primi nove mesi 2019 e lo stesso periodo del 2018 mostra come il sistema produttivo della provincia di Frosinone registri un incremento dell’export globale del 17,4%, che resta tuttavia al di sotto della media regionale oltre che del dato della provincia di Latina, che registra un +42,3%. A differenza di quest’ultimo, rivelatosi molto dinamico nei flussi verso i paesi extra-Ue, quello della nostra provincia ha mostrato maggiore vivacità nei paesi dell’area Ue, dove, con il 27,2%, registra il valore più alto nel Lazio.

Tav.1 – Lazio: esportazioni e

importazioni (Var. % Gennaio-Settembre 2018/ Gennaio-Settembre 2019)

MONDO

UE 28

EXTRA UE 28

Import

Export

Import

Export

Import

Export

Viterbo

0,5

3,1

1,8

4,3

-1,5

0,2

Rieti

3,9

-5,1

2,7

-6,3

22,9

2,4

Roma

-2,7

13,1

-5,8

6,6

0,9

20,2

Latina

4,7

42,3

7,3

8,4

-19,6

208,4

Frosinone

15,1

17,4

0,3

27,2

54,3

-1,9

LAZIO

2,2

21,4

-0,8

12,9

7,9

37,4

ITALIA

0,7

2,5

0,7

1,3

0,6

3,9

Fonte: Elaborazioni Ufficio Studi Federlazio su dati ISTAT. Dati cumulati.

Infine abbiamo preso in esame l’andamento della Cassa integrazione Guadagni.

La Tav. 2 mostra che nel periodo giugno-novembre 2019 si è avuto un incremento del numero di ore di CIG rispetto allo stesso periodo dell’anno prima pari al 94,3% un valore nettamente superiore alla media nazionale, a quella regionale – che ha addirittura fatto segnare un decremento – e a quella di tutte le altre provincie del Lazio.

Anche stavolta, come nell’indagine scorsa, il dato che balza agli occhi è l’incremento delle ore di Cassa integrazione in deroga (+266%), alla quale un’impresa ricorre quando non può accedere agli altri strumenti. Dal che si desume una certa pervasività della crisi che arriva a toccare anche piccoli imprenditori, coltivatori diretti, artigiani, piccoli commercianti e piccole cooperative, esclusi dalle altre due tipologie di Cassa integrazione.

Tav. 2 – Lazio: ore di CIG (Var.% Giugno-Novembre

2018/Giugno-Novembre 2019)

Ordinaria

Straordinaria

Deroga

Totale

Roma

11,3

-80,6

-96,3

-69,4

Frosinone

109,3

25,7

266,0

94,3

Latina

-76,7

-25,7

-100,0

-64,1

Rieti

36,3

12,2

-100,0

18,0

Viterbo

147,7

9,1

-100,0

41,3

LAZIO

41,7

-72,3

-58,8

-38,2

ITALIA

35,0

21,2

7,3

27,0

Fonte: elaborazioni

Ufficio Studi Federlazio su dati INPS, dicembre 2019.

B – L’INDAGINE SUL CAMPO

LE CARATTERISTICHE DEL CAMPIONE

L’indagine, che a livello regionale ha interessato un campione di 450 imprese rappresentative del tessuto economico e produttivo, ha coinvolto nella nostra provincia un sottocampione di 81 aziende, distribuite dal punto di vista dimensionale, come riportato nella tavola seguente:

Distribuzione del campione per classi di addetti

Classe

di addetti

Percentuale

1

– 9

35%

10

– 49

51%

Oltre

50

14%

La maggioranza assoluta delle imprese (51%) occupa dai 10 ai 49 dipendenti, mentre il 35% occupa fino a 9 unità. Il peso percentuale delle imprese con oltre 50 addetti invece è pari al 14%.

Dalle interviste somministrate al campione emerge quanto segue.

LO STATO ATTUALE

ORDINATIVI

Iniziamo dagli ordinativi dall’Italia.

Il saldo di opinione, ovvero la differenza aritmetica tra coloro che dichiarano di aver aumentato gli ordinativi e coloro che dichiarano di averli diminuiti, anche nel secondo semestre 2019 fa registrare una brusca caduta (-16 punti) rispetto al primo 2019, che già a sua volta rappresentava un arretramento a fronte del periodo ancora precedente.

Sul fronte degli ordinativi provenienti dall’UE, il saldo negativo risulta accentuato rispetto al semestre scorso (passando da -5 a -9), similmente agli ordinativi dai paesi extra-UE, dove il saldo, che pure nel semestre precedente si era mantenuto comunque leggermente positivo, subisce una caduta verticale che lo porta a -16 punti.

FATTURATO

Non difforme si presenta il dato sulla dinamica del fatturato, dove il peggioramento rispetto al 1° sem. 2019 è abbastanza evidente sia per quanto riguarda il fatturato realizzato in Italia, che flette di 5 punti (da -16 a -21), sia per quello realizzato per l’UE, che passa da -10 a -20, sia infine per quello realizzato per i paesi extra-UE, dove abbiamo una flessione di ben 23 che punti che riporta il saldo da positivo (+2) a negativo (-21).

PRODUZIONE

Infine, abbiamo rilevato l’ultimo di questo primo set di indicatori ovvero il dato sulla produzione, riferito alle sole aziende manifatturiere.

Dal grafico si può vedere come il saldo tra le aziende che hanno aumentato la produzione e quelle che l’hanno diminuita permane negativo, come accade da almeno tre semestri a questa parte, ma con una ulteriore accentuazione (da -12 a -16) nella seconda parte del 2019.

INVESTIMENTI

Passando poi agli investimenti, abbiamo chiesto alle imprese se avessero intrapreso iniziative in questa direzione nel secondo semestre 2019. Dal grafico seguente si evidenzia un piccolissimo aumento delle risposte affermative. Le imprese che hanno dichiarato di avere effettuato investimenti, che erano il 28% del campione nel primo semestre dell’anno scorso, raggiungono ora il 30%. Il che in un certo senso può essere visto come un piccolo, ancorché insufficiente, elemento di conforto in quadro che si presenta a tinte fosche.

OCCUPAZIONE

Tinte fosche che tornano ad evidenziarsi se guardiamo alle dinamiche dell’occupazione all’interno delle aziende del campione. Alla domanda se avessero aumentato o diminuito gli occupati nel corso del semestre, le aziende che hanno risposto di averli aumentati risultano in percentuale appena superiore a quella della scorsa indagine, passando dal 15% al 16%. Ciò che più rileva invece è la percentuale di aziende che hanno diminuito gli occupati, praticamente raddoppiata dal 12% al 24%. Il che ha prodotto come effetto che il saldo finale da +3 dell’indagine scorsa è calato drasticamente a -8 punti.

LE PREVISIONI PER IL PROSSIMO SEMESTRE

ORDINATIVI

La nostra indagine ha poi preso in considerazione come sempre anche alcune previsioni formulate dagli imprenditori per il semestre successivo a quello della rilevazione, in modo particolare per quel che concerne ordinativi ed investimenti.

In questo caso abbiamo considerato per comodità un indicatore sintetico che raccoglie l’insieme di tutti gli ordinativi previsti, indipendentemente dal mercato di provenienza geografica. Ebbene, come possiamo vedere dal grafico seguente, le imprese che prevedono di aumentare gli ordinativi e quelle che

sono dell’avviso contrario sostanzialmente si equivalgono come si desume dal saldo pari a 0. Il che è certamente una previsione più pessimistica riaspetto a due indagini fa, quando il saldo aveva raggiunto +17 punti, ma lievemente meno pessimistica, se così possiamo dire, rispetto all’indagine scorsa, quando il saldo aveva raggiunto -7 punti.

INVESTIMENTI

Se poi guardiamo alle previsioni formulate dagli imprenditori intervistati sugli investimenti che l’azienda intenderebbe effettuare nel prossimo semestre, viene confermato il quadro preoccupante che percorre un po’ tutta l’indagine, visto che la percentuale di imprese che prevede di effettuarne continua a scendere dal 54% del secondo semestre 2018 al 45% del primo semestre 2019 fino ad arrivare al solo 21% della rilevazione odierna.

LA PROIEZIONE INTERNAZIONALE

La rilevazione ha anche voluto misurare come è mutata nel semestre la proiezione internazionale del campione, prendendo in esame l’incidenza percentuale del fatturato che le imprese realizzano con l’estero rispetto al totale del loro fatturato.

Per comodità e per leggere meglio il dato, abbiamo suddiviso il campione in due classi: le imprese che realizzano con l’estero non più di 1/3 del fatturato e quelle che invece si posizionano oltre questa soglia.

Dal grafico sottostante si può vedere come tra le imprese diciamo così più internazionalizzate, ovvero quelle che fatturano con l’estero più di 1/3 del totale, vi sia un segnale sia pur debole di una dinamica che sembra riprendere lievemente a crescere: ovvero dal 12% che erano nel primo semestre 2019, esse salgono un po’ fino ad arrivare al 17%, diversamente dalle aziende meno internazionalizzate che invece dall’88% calano all’83%. Quasi a dire che le aziende più presenti all’estero hanno tenuto un po’ meglio di quelle con una presenza più episodica.

LA PERCEZIONE DELL’ ATTUALE

PASSAGGIO DI CICLO

Da ultimo abbiamo inserito una domanda che facesse cogliere in sintesi il sentiment che anima le Pmi rappresentate nel nostro campione riguardo alla fase che stiamo attraversando e a come essa potrà modificarsi, secondo il loro punto di vista, nel prossimo futuro.

E’ questa un’informazione tutt’altro che irrilevante perché fa emergere lo stato d’animo dell’imprenditore che è un fattore non secondario nel condizionare in un verso o in un altro le strategie di sviluppo dell’azienda.

Abbiamo allora rivolto al campione la seguente domanda: “Con quale delle seguenti affermazioni riguardanti l’attuale situazione economica lei concorda maggiormente?”. Dopodiché abbiamo suggerito 3 modalità di risposta che indicano 3 diversi atteggiamenti di fronte alla crisi. La prima modalità sottende un atteggiamento decisamente più negativo e pessimistico rispetto al futuro e suona così “La situazione è di grave difficoltà e il futuro non si presenta positivo”. La seconda denota, al contrario, un atteggiamento verso il futuro nettamente più positivo ed è così formulata “Ci sono segnali positivi e si può guardare con una certa tranquillità al futuro”. La terza, infine, rappresenta una posizione intermedia, propria di chi è consapevole che alcuni miglioramenti rispetto a qualche anno fa si sono avuti, ma anche che la situazione è attualmente tutt’altro che definita: “Si stanno realizzando timidi miglioramenti ma l’equilibrio economico resta ancora precario”.

Ebbene, come mostra il grafico, la maggioranza delle risposte (69,7%) si è concentrata prevedibilmente sulla modalità che denota un orientamento più misurato e meno netto, caratterizzato dalla convinzione che a fronte di qualche miglioramento l’incertezza resti ancora il tratto dominante.

Accanto a questo abbiamo poi una fetta assolutamente minoritaria pari al solo 9,5% delle imprese che vede elementi positivi nella situazione e pensa di poter guardare con tranquillità e fiducia nel futuro. Quella fiducia che invece sembra non albergare nel terzo raggruppamento di imprese, grande più del doppio del precedente (21,4%), che non riesce ad essere ottimista vedendo nel futuro soprattutto grandi difficoltà.

E quando viene meno la fiducia nella possibilità che il domani possa essere migliore dell’oggi, viene meno per ciò stesso la molla principale dell’agire imprenditoriale.

LEGGI ANCHE: Semplificazione, tempi certi e autorizzazione unica per le imprese, De Angelis: dalle parole ai fatti